본 글에서 미국 나스닥 증시에 상장되어 있는 타투드쉐프(TTCF)를 분석해본다. 채식주의자 대상으로 비건 냉동식품을 만드는 이 기업은 최근 매출의 폭발적인 성장을 이뤄왔다. 현재 18달러 수준의 주가가 적정한지, 추가적인 상승이 가능할지 기업 분석을 통해 확인해보자.

- 목표주가 : 65.8$(+270%)

타투드쉐프 기본 정보

타투드쉐프는 식물성 냉동식품을 생산/판매하는 기업이다. 주요 제품은 바로 가공해서 먹을 수 있는 피자, 파스타, 햄버거 등의 냉동식품이다. 주로 코스트코, 월마트 등 대형 유통매장에서 판매된다.

'20년 말 기준 재무는 아래와 같다.

그럼 기업의 장점 및 리스크를 확인해보자.

장점

1. 성장하는 비건 시장

비건 인구의 증가

타투드쉐프는 비건 시장 대상으로 식품을 생산하는 것을 업으로 한다. 이는 점점 성장하고 있는 시장으로 그 잠재력도 크다. 우선 채식은 현재 시대적 추이로, 특히 서양권에서는 더욱 채식에 대한 열기가 강하다. 비욘세, 나탈리 포트만 등 우리가 아는 유명인들 중 비건도 다수가 있다. 전체 비건인구도 2천만명 이상으로, 최근 10년간 300% 이상 성장했다.

탄소배출 규제

탄소배출 규제 또한 비건 시장의 성장을 가속화하고 있다. 이는 동물을 키우는데 생각보다 많은 탄소가 배출되기 때문이다. 소 1마리를 키우는데 발생하는 탄소량은 자동차 1대를 상회한다.

이런 흐름으로 가축을 먹기 위해서 키우는 축산은 점점 줄어들고, 이를 대체하는 비건 시장은 성장할 것이다.

비만 등 건강에 대한 우려

서양인은 체질 상 비만에 걸리기 쉽고, 이는 과도한 육식 등 잘못된 식습관에서 비롯된다. 그래서 최근 건강한 먹거리에 대한 열망이 점점 커지고 있는 상황에서, 채식은 훌륭한 선택지가 될 것이다.

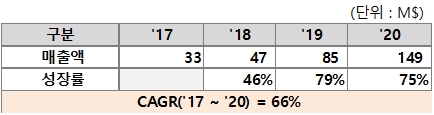

2. 매출의 폭발적 성장

타투드쉐프는 비건 음식 생산으로 업을 변경한 이후 매출에서 엄청난 성장을 보여왔다. 성장하는 시장에서 초반에 어느 정도 자리를 잡은 것처럼 보인다.

위에서 보는 바와 같이 '17~'20년 연평균 66% 매출 성장을 기록했다.

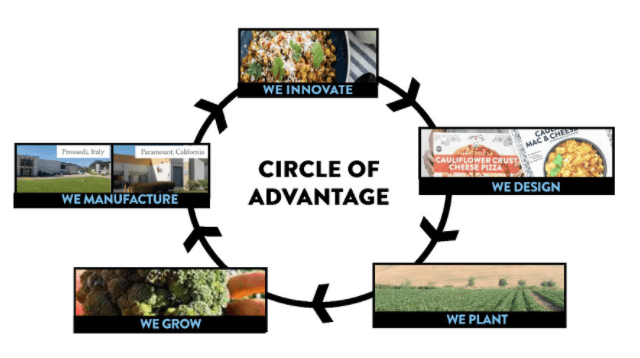

3. 자체 공급망 확보

타투드쉐프는 또한 자체적인 공급망을 확보했다. 곡물의 재배부터, 제품 개발, 생산까지 회사 내부 체인으로 완결적으로 진행하는 것이다. 이는 공급망의 안정화를 가져다줄 수 있으며, 소비자들에게 믿음직한 먹거리를 제공하려는 노력으로 보이며 이미지를 제고하는데 도움이 되고 있다.

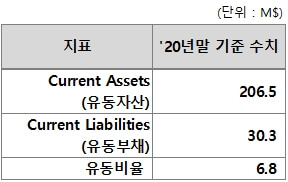

4. 안정적인 재무제표

타투드쉐프는 어느 정도 자리를 잡긴 했으나, 앞으로 가야 할 길이 지금까지 걸어온 길보다 훨씬 길고 험난한 아직 '성장중'인 기업이다. 그래서 앞으로의 투자를 공격적으로 진행할 수 있는 자금은 필수적이다.

TTCF는 유동자산이 유동부채보다 7배가량 많은 건전한 재무상태를 보유하고 있다. 이는 앞으로 공격적인 M&A 등 투자를 하는데 도움을 줄 것이다.

리스크

1. 진입장벽이 높지 않은 시장

비건 시장의 성장성은 널리 알려진 사실이고, 이 산업에 진입장벽은 그리 높지 않아 보인다. 앞으로 수많은 경쟁자들이 시장에 뛰어들 것이고, 타투드쉐프는 여기서 이겨내야 계속 성장할 수 있을 것이다.

2. 정체된 주가 흐름

타투드쉐프는 상장 후 주가가 25달러 이상까지 올랐다가 18~23달러 수준을 횡보하는 중이다. 이 박스권을 뚫고 나가기 위해선 무언가 더 투자자들에게 보여줘야 할지도 모른다.

3. 아직 기다리고 있는 도전들

타투드쉐프는 아직 대형마트 위주의 판매채널을 주로 하고 있다. 대형마트 외 편의점 및 소형마트에서도 성공적으로 판매 성과를 보여주어야 하고, 미국 외 유럽 등 전 세계 각지로 진출을 해야 할 것이다.

그리고 완전한 자체 공급망이 현재까지 수요는 감당했을지라도, 앞으로 더 많아질 수요도 감당할 능력이 있는지, 공급망에 대한 지속적인 보완/점검도 해야 할 것이다.

목표주가 산출('22년 말)

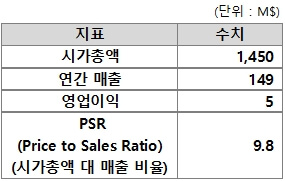

1. '22년 예상 매출액 : 305.1$ (출처 : 시킹알파) > 1주당 매출액 3.46$

2. 매출액 대비 주가 수준 : 현재는 최고점 대비 절반 수준 > PSR 19까지 도달 가능할 것으로 가정

3. 목표주가 : 3.46$ * 19 = 65.8$

대원산업 주가 장점/단점 분석 및 전망 핵심 정리

본 글을 통해서 코스닥 상장사 대원산업의 주가 수준을 파악하고, 장점 및 단점을 분석하여, 이를 통해 향후 도달 가능한 적정 주가를 전망한다. 기업 개요 및 현황 장점 분석 단점 분석 적정 주

koonn.tistory.com

댓글